実際、子供を育てるのに、どれくらいお金がかかるんでしょう?

「子育て」「費用」+「大学まで or シミュレーション」で検索すると

保険会社や教育系企業が統計に基づく目安を調べられますね?

「で、我が家はどうなの?」っていうことですよね!

「年収がいくらなら」って言ったって、生活レベルがみんな違うからあまり参考になりません。

筆者自身も同じ疑問があり、最終的に大丈夫なのかよくわからない状態でしたので

この記事ではそこを解決します!

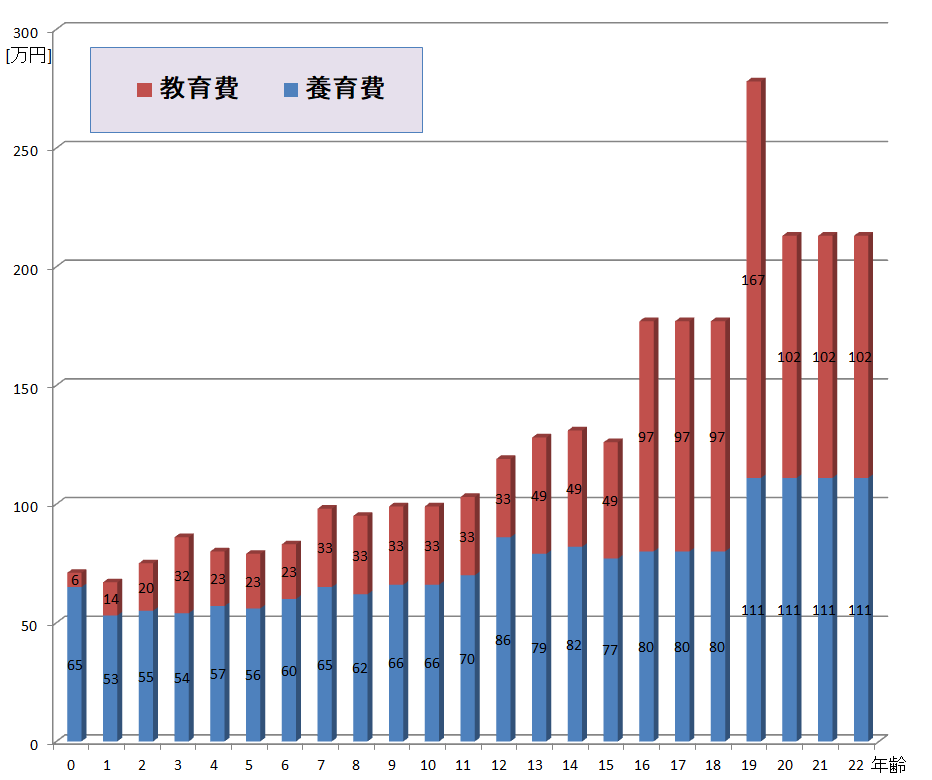

実際にかかる費用

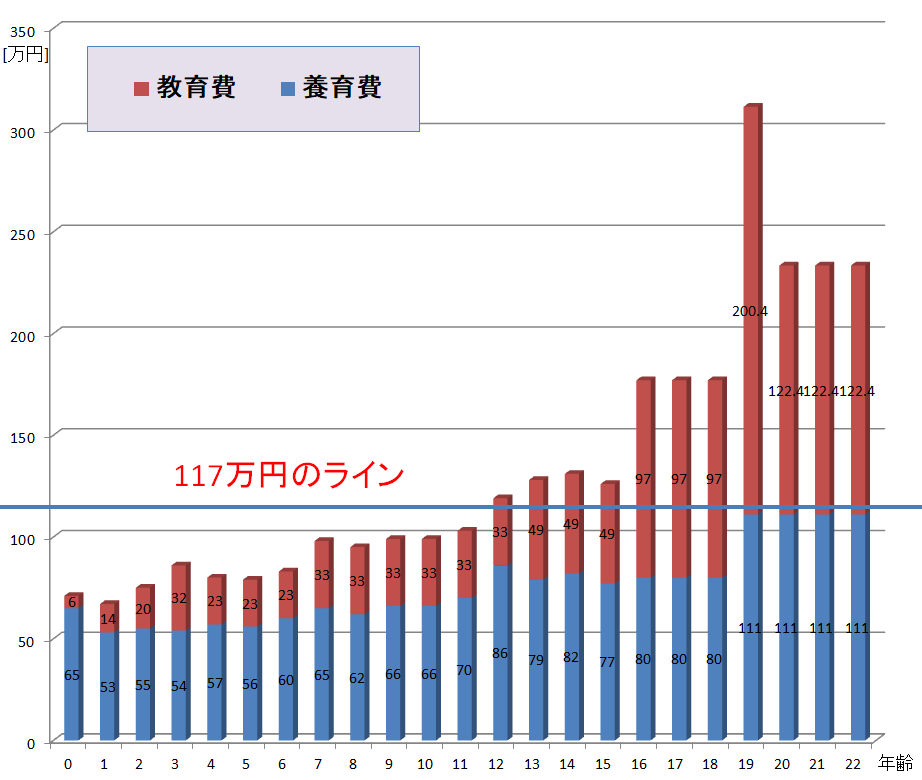

まず、子育てにかかる費用は「教育費」と「養育費」に分けられます。

教育費と養育費の違い

- 教育費とは、学校教育費、学校外教育費(例:学習塾)、学校外活動費(例:ピアノ教室、少年野球)の費用です。

- 養育費とは、教育費以外の必要な費用(例えば、食費、日用品、医療費、保育費、おこづかい、子供のための預貯金・保険等)

教育費はどれくらい?

まずは、教育費を見てみましょう!

子供が私立に通うのか、公立に通うのか、これで大きく差がでます。

また、小学5~6年生から中学3年生にかけては、学習塾の費用がとても大きくなっています。

次に、下の表は大学の学費です。これは4年間(一部6年間)の合計金額なので、初年度は入学金等も必要となるため、1年あたりの費用は単純に1/4とならないことに注意してください。

大学の学費は、理系or文系、私立or公立で大きく差が付きます。

特に私立の医学部、歯学部は大変です。

公立ならどの学部でも学費同じくらいなんだね~

所得と資産額の条件で授業料等が減免される。

→これから子育て費用をしっかりと考えて準備していくと、逆に使えない制度であるため、考慮しません。

(頑張って準備してきた人でも受けられる、無条件の大学無償化制度にしていただきたいですね)

養育費はどれくらい?

次に、養育費です。

年齢毎に多くかかる項目は変化します。例えば、0~2歳はオムツ等の消耗品が多く、小学生は食費やレジャー費が徐々に多くなる傾向があります。

教育費+養育費

それではいよいよ教育費と養育費をトータルで考えていきます。

子供がどのような進路を希望するのかは分からないので、比較的需要が多く、かつお金のかかるパターンを想定します。

今回は、幼稚園~中学校 = 公立、高校~大学 = 私立、大学では理系学部(下宿・アパート住)とします。

合計値をグラフにしました。

夫婦2人の生活費に、子育てにかかる費用が上乗せされます。

この場合、子育てにかかる費用の合計は2987万円です。

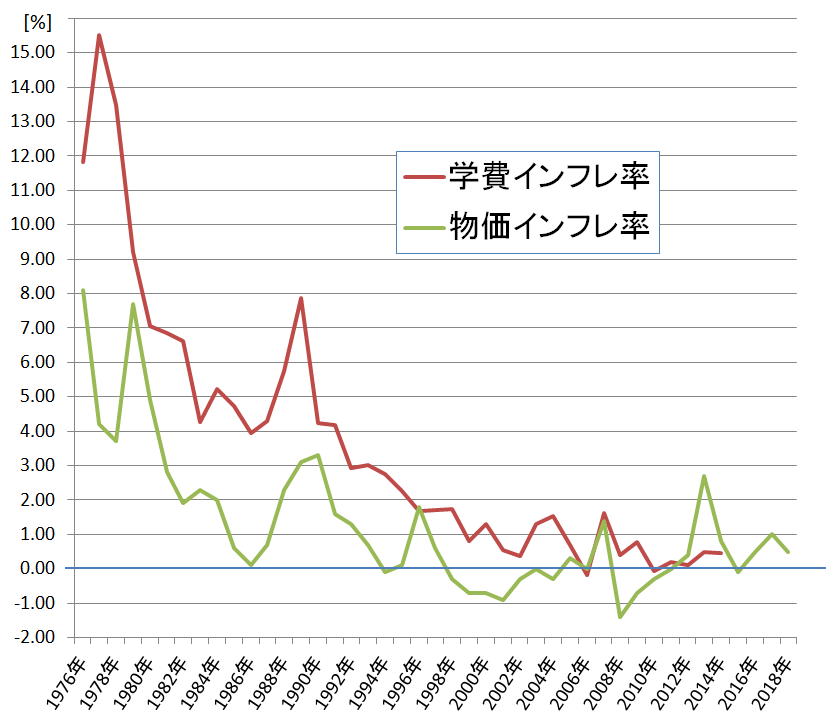

学費は値上がりしやすい

さらに、この費用は、2021年現在の学費で計算されているため、実際には学費の値上げが容易に想定されます。今の日本はデフレ(物が安くなる現象)にも関わらず、私立大学の学費は年々上昇しています。

日本の物価インフレ率がマイナスになっているタイミングでも学費は年々少しずつ上昇していることが分かります。

最近の日本は現在デフレなので、物の値段が年々上昇するという感覚は分かりづらいですよね

過去を見ると、物価インフレ率よりも学費インフレ率の方が高い傾向にあり、これは今後も継続されることが見込めるため、今の段階で学費インフレ率だけは十分考慮する必要があります。

仮に1%のインフレ率を想定すると、18年後の大学の学費は20%値上がりすることになります。

すると、2021年に472万円だった私立理系の学費は2039年には567万円まで上がります。

95万円も余分に必要となります。

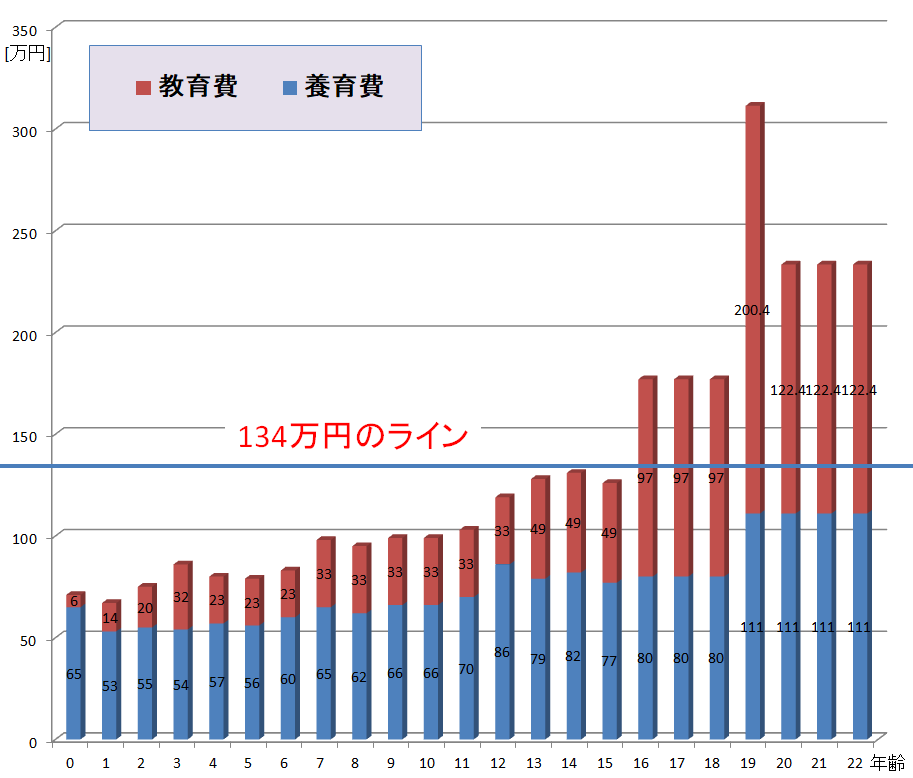

子育て費用トータルで3082万円!

これはちょっと、ためらってしまいますよね^^;

ちなみに別パターンの18年後の大学の学費も計算してみました^^

では、この子育てにかかるお金はどのくらい節約、貯蓄できれば捻出できるのでしょうか。

資金準備シミュレーション

では、3082万円をどのようにすれば準備できるのでしょうか?

定期預金?学資保険?それとも・・・?

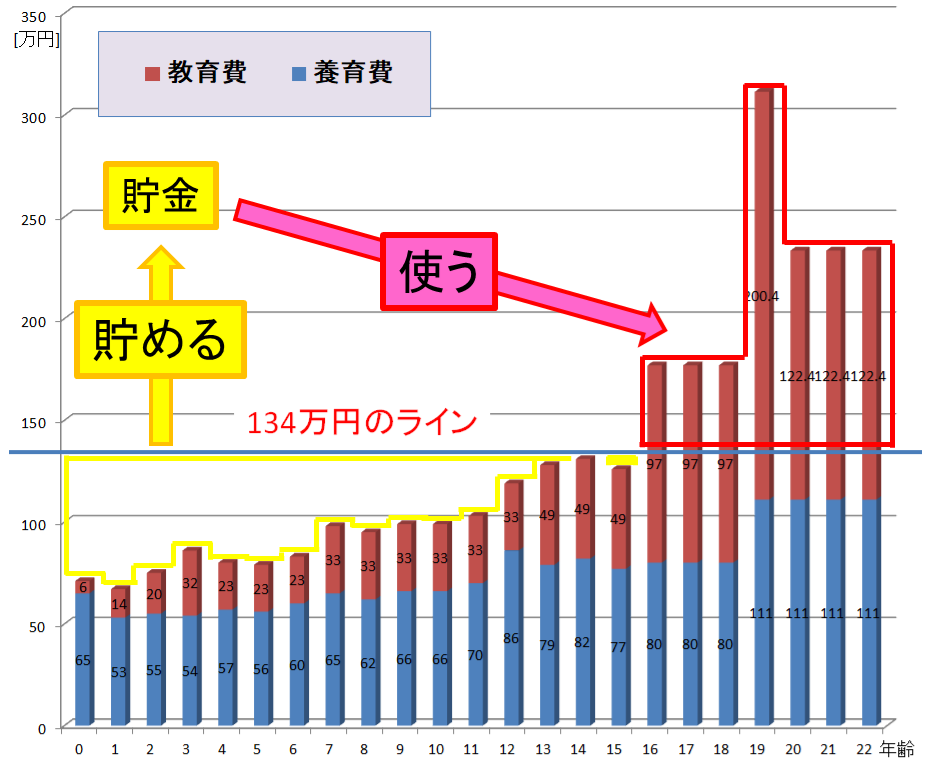

まず、そのまま現金で蓄えた場合を見てみましょう!

現金を積み上げる

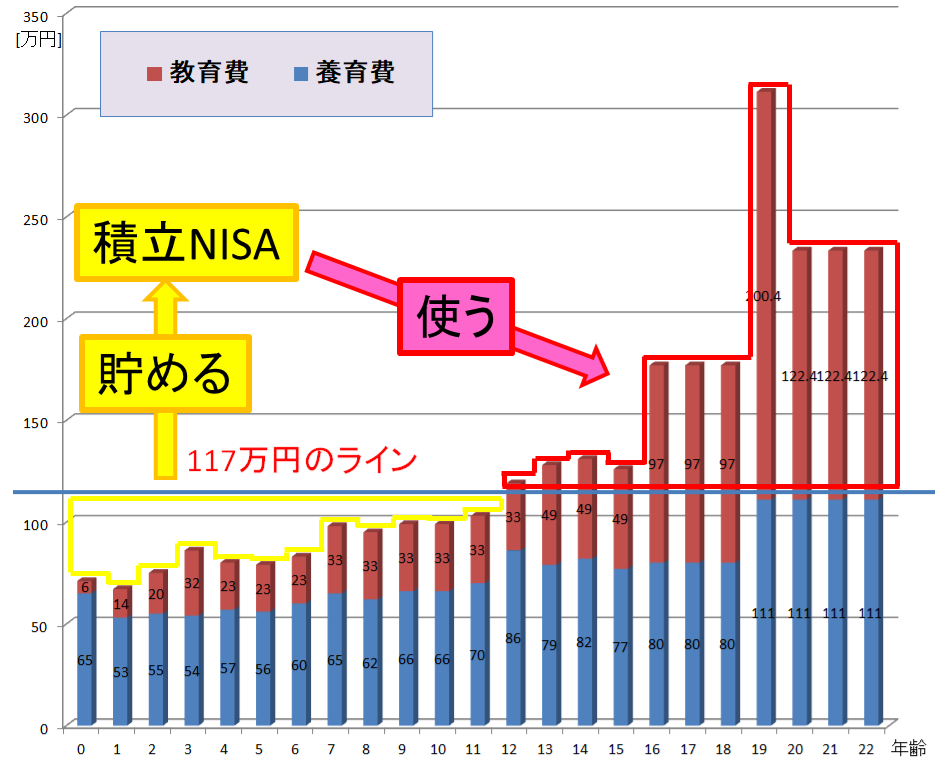

3082万円 ÷ 23年 = 134万円/年 (11.2万円/月)

子供がいない状態で、毎年134万円(1か月あたり11.2万円)を貯金に回せる状態であれば、何も考えなくても大丈夫です!結構大変ですが(゚Д゚;)

上のグラフに示す134万円のラインを下回っているうちに現金を蓄え、高校入学以降に取り崩していけます。

つまり、下の図のようなお金の流れになります。

銀行預金(昔の話)

現金を普通預金に置いておいても利息少ないから、定期預金にすればいいのでは?

今の普通預金の利率は0.001%。定期預金では0.002%!

100万円を18年間拘束されて、増えるのはたったの360円。。。

だめです。シミュレーションする気にもなれません。

それなら、ネットバンクに普通に預けた方が良いんです。

例えば、楽天銀行と楽天証券をマネーブリッジした場合、金利は0.1%

100万円を18年ほったらかしにしていると、増えるのは18,154円。

メガバンクに入れるくらいなら、楽天銀行へ!!

学資保険(昔の話)

いくつかの保険会社の学資保険を比較してみましたが、その比較表を作成するまでもありませんでした。

利率のよいもので 約0.275%です。

つまり、18年で100万円払い込んだら55,000円程度増えるとのこと。

18年で5.5%ではほぼ役に立ちませんね。

それでは、最後に株式での運用を考えてみましょう!

積立NISA、ジュニアNISA

子供の教育で使うんだから、株は危ないんじゃない?

確かに、個別株への集中投資や、レバレッジをかけたデイトレードはあまりにもリスクが上がりすぎるため、教育資金の準備としてはオススメできません。

しかし、株式投資には必勝法があります。

それは、指数と連動するインデックスファンドへの長期投資です!

一般的に15年以上の期間は長期投資に分類されるため、子供が産まれてから大学入学までの運用であれば十分長期投資と言えるでしょう。

特に米国株式の代表的な指数の1つS&P500へ連動する投資信託であれば、長期的に見れば平均7~8%のリターン(利回り)が期待できます。

S&P500は米国を代表する優良大企業500社株価の時価総額加重平均を指数化したものです。

もしもそのうちの1社が倒産したとしても、しっかりとした1社を自動的に追加されるため、自動的に分散投資ができ、リスクを減らすことができます。

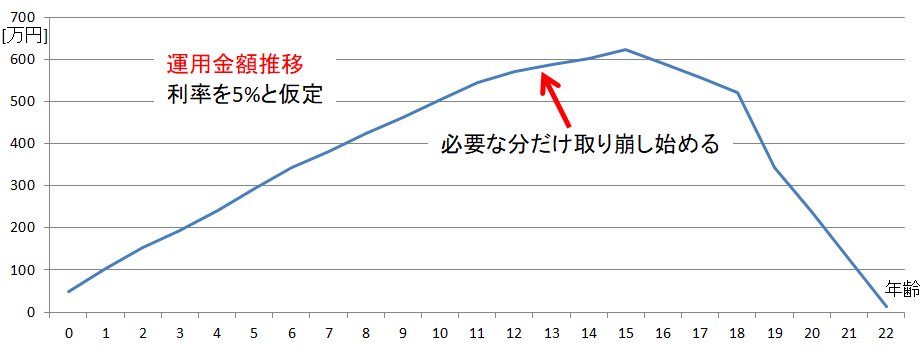

では、そのS&P500へ連動する投資信託を子供が0歳時点で購入し始めるパターンを想定しました。

結論から言うと、 子供がいない状態で、毎年117万円(1か月あたり9.8万円)を貯金に回せる状態であれば、 昇給や奨学金がなくても足ります!

現金を積み上げるパターンと比べて、トータルで374万円の差が産まれます

では、その根拠を説明します。

上のグラフは「現金積み上げパターン」と同じ考え方です。

「117万円ライン」より下回っている時期は、「117万円 – 教育費 – 養育費」を積立NISAに回します。

そして、足りなくなる時期には積み立て中止し、必要な分だけ、取り崩して使います。

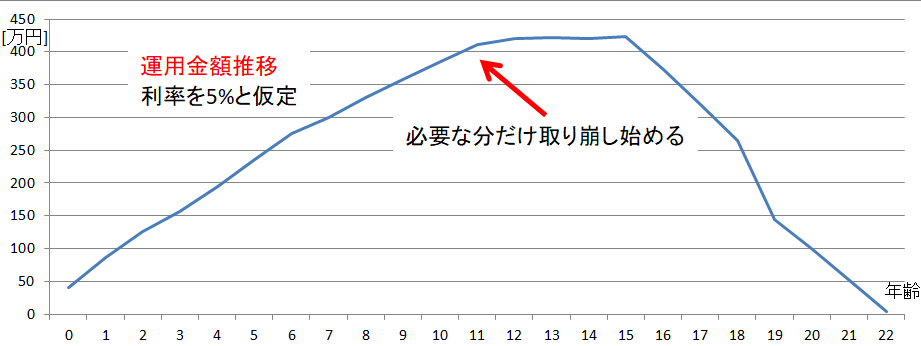

すると、その積立NISA運用額は次のグラフになります。

積立額は117万円から費用を差し引いた分で、運用利回りを控えめに見積もって5%と仮定しています。

12歳を過ぎると117万円を上回るため、必要分を取り崩します。

運用は継続するため15歳までは取り崩し分よりもリターンが大きいため、運用額は増えていきます。

大学を卒業した段階で、12万円残っている状態です。

奨学金制度を利用する

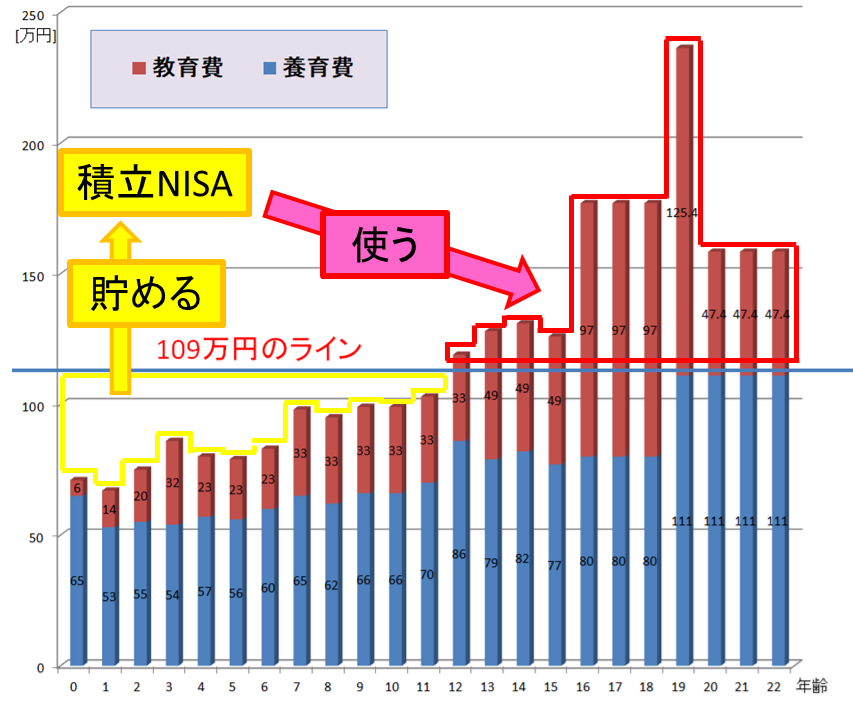

では、 投資信託(株式) の運用に加えて、奨学金を使うことを考えてみましょう!

「日本学生支援機構令和2年学生生活調査(速報値)」によると、大学生の奨学金の受取り額の平均は148万円とのことです。

さらに、奨学金制度を利用している学生の割合は約47%なので、 受取額の平均は300万円くらいになるかと思います。

奨学金300万円(75万円/月)を受取るパターンでは、109万円/年(9.1万円/月)で賄うことができます。

毎月7千円節約できるのはかなり大きいですね♪

まとめ

いかがでしたでしょうか?

もちろん平均リターンを5%としているため、キレイにシミュレーション通りにはいきませんが、米国株式の長期で見たパフォーマンスは利用しない手はないのではないでしょうか。

米国に不安がある方は全世界株式をマルっと買える投資信託も良いと思います。

もし、積立NISAを利用していなければ、20年分の利益にかかる税金を免除できるので、すぐにでも利用しましょう!

今回のシミュレーションでは積立金額が多くても42万円/年。子供が1歳のタイミングを除いて、40万円以下であるため、パパママどちらか1人の積立NISA枠だけで、ほぼ足りてしまいます。

また、パパママの積立NISA枠を使い切っているのであれば、2023年まではジュニアNISA口座で買付けできますので、検討してみてはいかがでしょうか。

最後までお読みいただきありがとうございました。

是非、子育て費用の参考にしていただければ幸いです。ご意見、ご質問があれば、コメントもしくはお問合せでご連絡をお願いします。

以上

コメント