1年前のちくわ家の会話

そういえば、俺らの入ってる保険ってなんだっけ?

米ドル建ての貯蓄型保険だよ♪

なにー!!あの手数料がっぽり取られて、利率の悪い、お金の勉強し始めた人がまず解約するっていう、噂の。。。

orz ←ちくわ

・・・はい!。我々はネギを背負ったカモでした。泣

さあ、どうしよう?

このまま持っておいて、払い続けるか?

いや、ドル建て貯蓄型保険持ってるとか頭悪い奴だってバカにされるかも?

いやいや、他人の目はどうでもいい。考えよう。

・・・結論:今はそのまま保有!

なぜか?ちくわ家がその理由に至った考えを紹介したいと思います!

お金の目的を再確認

そもそも、何を目的にこのドル建て貯蓄型保険に加入していたのか再確認です。

元々、ちくわ家はお金のムダ遣いこそしませんが、将来どのくらいお金が必要なのか知らず、どのように計算したらいいかも分からないので、とりあえず残ったお金は全部「メガバンクの普通預金」に入れていました。

ある日、知り合いのFPにライフプランを作成してもらいました。

将来、これくらいのお金が必要になるけど、今すぐは必要ないから、一定額運用しましょう!

使う予定がないなら、この保険に入れておけば、将来増えますよ!

ってゆう、マネーリテラシー低い人あるあるな状況で「ドル建て貯蓄型保険」に入ることになりました。泣

当時、ライフプランを説明してくれた保険屋さんの話を振り返ってみると、

基本的には老後の生活資金にするけど、もし、ちくわ家が老後前に必要であればその時に使うこともできるよ。例えば、子供が大学生のタイミングで、給料とそれまでに保険以外で貯めたお金で足りなければ保険を使えるよ

ってことでした。

つまり、目的は「老後資金」(or「教育資金」)です。

では、その目的に合っているのか?最適なのか? 実際に計算してみました。

計算してみた

もう既に加入済みなので、今まで支払った金額に対してではなく、現時点の解約返戻金と今後入金する金額で計算しました。

・今の状態から想定できることにフォーカスします

計算には、保険契約時にもらっている「保険設計書」を使います。(保険会社によって呼び方が違うかも?)

「保険設計書」の中に、いろんな数字がズラ~っと並んでる表があります。その中の「解約返戻金」の欄を見ると、●●年に解約すると▲▲ドル戻ってくることが分かります。

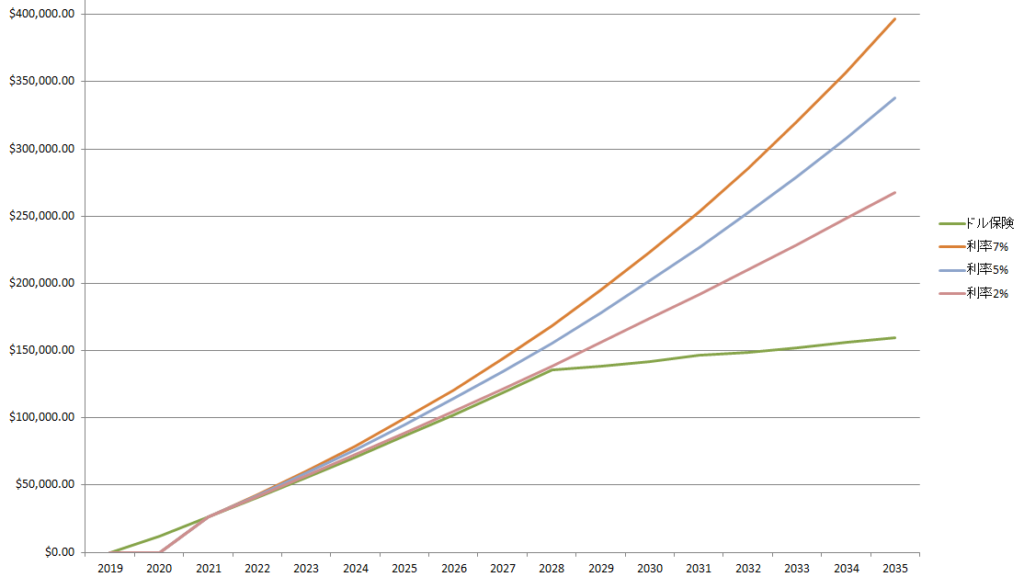

今解約して、「現時点の解約返戻金」と「今後入金するはずだったの金額」を株式や債券で運用するパターンと解約せずに支払い続けたパターンを比較しました。

エクセルで計算して、グラフにしました↓

※株式で運用するパターンは利率を「7%」「5%」「2%」の3通り設定しました。

※注意点としては、ドル建て貯蓄型保険の特徴?なのか、10年で払済みにすると、そのまま払い続けるよりも利率が高いようです。なので、10年払済み、11年目以降は積立なしの計画です。グラフの横軸2028年からドル保険の角度がゆるくなっているのはそのためです。

グラフを見ると、ドル保険と利率2%の線がほぼ一致しています。

米国株式の平均は7~8%なので、米国株式と比較すると見劣りします。しかし、株式には価格の変動があり、長期で見た場合の平均が7~8%なので、短期的にはマイナスの場合も十分に想定できます。

でも、目的が老後資金だから、長期なんじゃないの?

米国株式に全突っ込みした方がいいんじゃないの?

確かに、米国株式全突っ込みも1つの正解かもしれません。

長期運用=15年以上 なので、老後資金でも教育資金でも長期運用に分類できます!

しかし、株式100%のポートフォリオと株式80~90%債券10~20%のポートフォリオの成績を比べた場合、必ずしも株式100%が高いリターンとはならないのです。

債券:ローリスク・ローリターン

株式と債券は異なる値動きをするから、組み合わせるとリターンが安定する

株式と債券の割合が

「90:10」が最大リターンとなる

「80:20」まで債券比率を上げてもリターンはあまり下がらず、リスクだけを下げることができる

債券比率30%以上になるとリターンは徐々に下がり、リスクも下がっていく

らしいです。(小声)

じゃあ、解約して戻ってきたお金を「80:20」で株式と債券で運用したらいいんだね

まあそれでもいいんだけどさ~

ちょっとくらいは債券を持ってた方が良さそうですね!

では、債券の利率はどの程度なのでしょうか?

米国債券

これは10年米国債利回りの10年間のチャートです。

だいたい平均で2%くらいでしょうか

今は特に低金利なので1.4%くらいですね

ちなみに一般的に無リスク資産と言われる1年米国債の利率は0.1%未満です

気軽に債券をポートフォリオに組み入れようとすると、米国総合債券ETFのAGGやBNDが選択肢になりますが、分配金利回りは1.8~1.9%です(2021/9/26時点)

あれ?「ドル建て貯蓄型保険」とほとんど同じじゃね?

結論

ちくわ家では、夫婦の「積立NISA口座」で米国株式S&P500を運用しており、「総合口座」でも日米株式を保有しています。

「ドル建て貯蓄型保険」はこのまま継続し、債券枠として運用していきます。

積立NISAと総合口座の株と債券枠で、「80:20」の割合くらいになるように運用していこうと思います。

幸いにも、保険を3つの契約に分けていたので、株の暴落局面では保険を段階的に解約し、割安の株を拾ってリバランスしていきます。

逆に株が暴騰した場合のリバランスは、AGGやBND、TLTなどの債券ETFで調整しようと考えています。

いかがでしたでしょうか?

「ドル建て貯蓄型保険」に既に加入している人は、私と同じように解約すべきか継続すべきか悩んでいる人が多いのではないでしょうか?

「加入済みのドル建て貯蓄型保険の利率」や「株式運用に回せる資金の割合」、「家族構成」は人によって様々なので一概にこうすべきとは言えませんが、誰かの参考になれば幸いです。

もちろん、言うまでもありませんが、お金を増やす目的で加入してはいけません。ちくわの場合、1年分の支払額を溶かしています。勉強代として割り切るしかありません。

もし、疑問点やこうした方がよいのでは?というご意見がありましたらコメントお願いします。

コメント