こんにちはー!ちくわです♪

株で資産運用を考える場合、大きく2つの考え方がありますよね!

「高配当株投資」と「インデックス投資」ですね~

それぞれ特徴がありますが、今回は税金に的を絞って比較してみたいと思います!

高配当株投資とインデックス投資の特徴

一般的にはこんな特徴があります。

・キャッシュフローの最大化に最適

・配当金(分配金)が目に見えるため、運用している実感がある

・配当受取りで税金が発生するため、福利効果が下がる

・取り崩す必要がない(配当金がある)

・資産の最大化に最適

・キャッシュフローがなく、数字が変化するだけで退屈

・取り崩し時に税金が発生

・4%ルールで取り崩す

こんな感じでしょうか

かかる税金について

株式投資をしていると、2種類の利益に対して税金が発生します。

「売却益(キャピタルゲイン)」と「配当金(インカムゲイン)」

どちらの利益に対しても通常は20.315%の税金がかかってきます。

資産形成時には複利効果を利用します。

インデックス投資(投資信託)ではファンド内で自動で配当金が再投資されるため、税金が発生しません。

一方、高配当株投資では配当金受取り時に実質2割減になることから不利になります。

次に出口戦略です。

インデックス投資では、資産の4%定額で取り崩していれば、資産は枯渇しないという理論があります。

この取り崩した時点の利益分(含み益)に20.315%の税金がかかります。

→利益分のみに税金が発生するため、もし元本から2倍に成長していれば、かかる税率は取り崩す額に対して約10%となります。

高配当株投資では、自動的に配当金がチャリンチャリン入ってくるので、それを使っていきます。かかる税率は20.315%です!

米国株からの配当金は現地での課税10%もあるため、合計で約28.3%の税率になります。

ここまでの説明で、高配当株投資は、どのタイミングでも税金も多く発生し、不利であることが分かるかと思います。

・・・でも~

高配当株投資している人って確定申告して配当税額控除で税金取り返しますよね?

米国株投資している人って確定申告して外国税額控除しますよね?

そこで、やり方によっては高配当株投資でもそこまで不利にならないんじゃないか?って疑問が沸いてきましたので、シミュレーションして、比較してみました!

シミュレーション

まず、前提条件として以下を設定します!

・年間生活費:300万円

・年間入金額:200万円

・手取り収入:500万円

・年収:700万円

・課税所得:370万円

・目標:資産収入で生活費全てを賄い、仕事を辞めて資産収入のみで生活(完全FIRE)

↑この条件の場合では、資産拡大時期は「給与の課税所得370万円」に「配当収入300万円」を加えても695万円を超えないため、配当控除で所得税を15%→10%に抑えられます。

一方、FIRE後の取り崩し時には、課税所得が330万円以下になるため、配当控除で所得税を15%→0%にできます。

投資対象はこちら↓

利回り:4% / 年

配当金:なし

取り崩し:手取り額が一定(300万円/年)になるように設定(高配当投資と条件を合わせるため)

配当利回り:4%(増配・減配なし)

株価:一定

税率を3パターンで比較↓

①日本株:配当控除あり(税率15.315%)

②日本株:分離課税、米国株:外国税額控除あり(税率20.315%)

③米国株:外国税額控除なし

それぞれ、「株価の値上がりのみ」と「一定配当のみ」といった税金面で比較しやすいように設定しました。

資産拡大時期

まずは資産を作るフェーズを比較してみます。

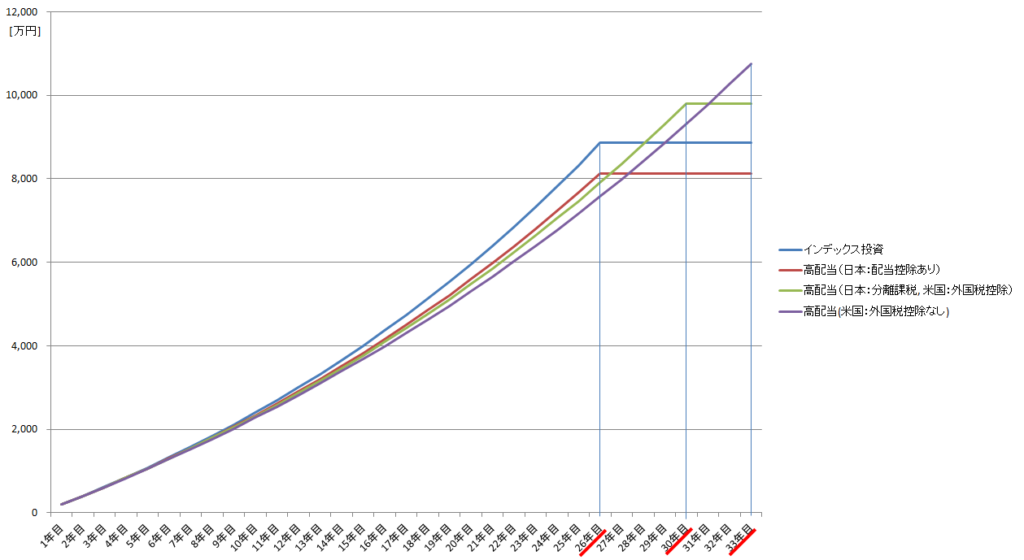

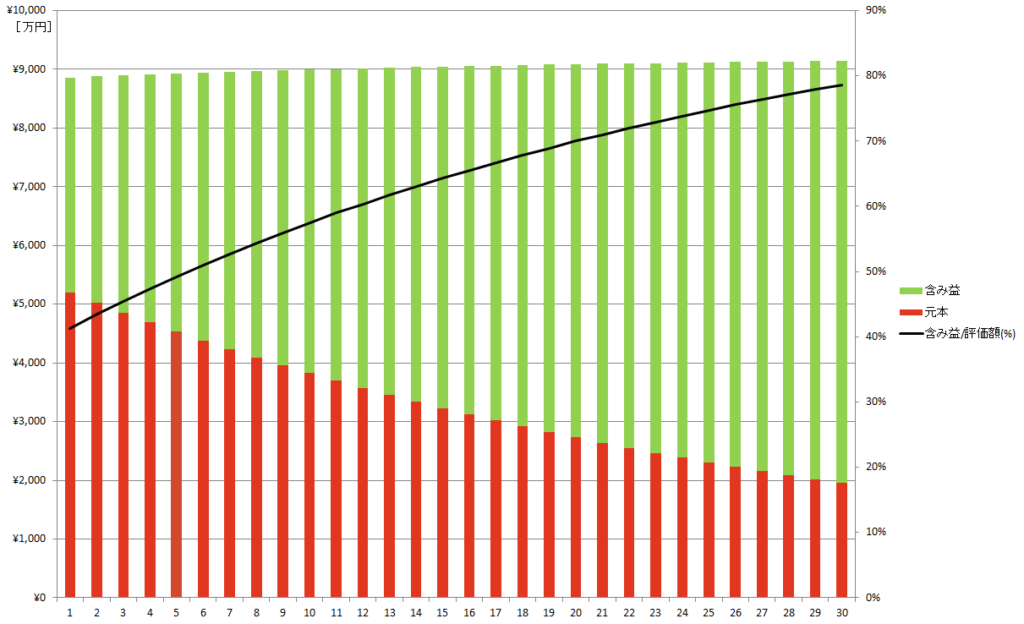

早速、グラフにしました!

ゴールを年間300万円の不労所得を獲得するまでと設定しました。インデックス投資と高配当投資それぞれで受取りにかかる税金が異なるため、ゴールとなる資産額に差ができます。

・インデックス投資:8862万円

・日本高配当株(配当控除あり): 7921万円

・日本高配当株(配当控除なし)、米国高配当株(外国税額控除あり):9412万円

・米国高配当株(外国税額控除あり):1億458万円

インデックス投資は資産拡大時には税金がかからないため、最も早く(26年目)目標金額に到達します。

高配当株投資は、配当金に税金がかかるため、資産拡大が遅れてきます。

・日本株の配当控除をした場合、26年目。

→ん?意外にもインデックス投資と並んで最速です!配当控除の効果は大きいですね!

・日本株を分離課税、米国株を外国税額控除した場合、30年目。

・米国株を外国税額控除せず、ほったらかしにした場合、33年目となりました。

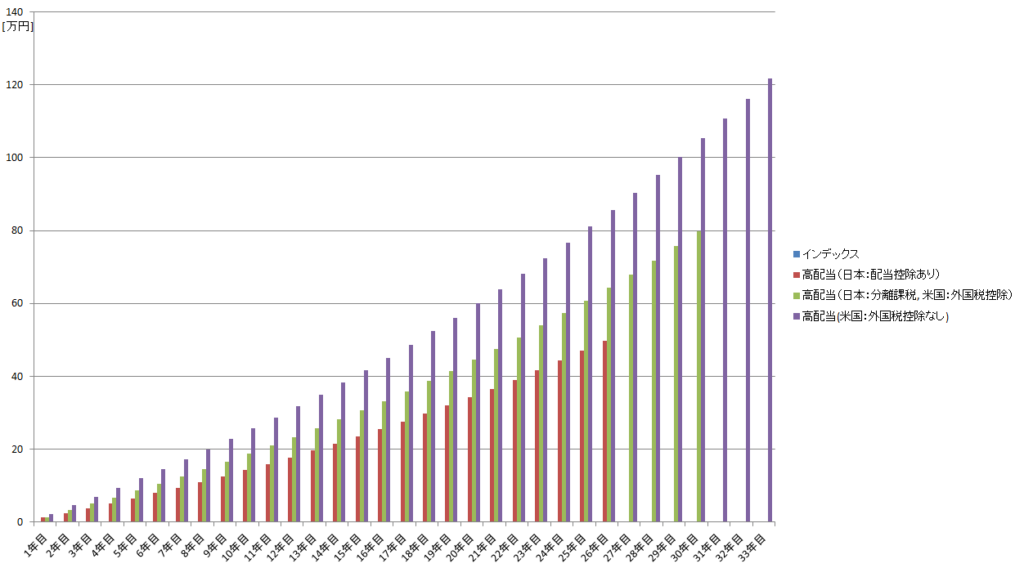

インデックス投資:5200万円

高配当株投資

日本株(配当控除あり):5200万円(26年間)

日本株(分離課税)、米国株(外国税額控除あり):6000万円

米国株(外国税額控除なし):6600万円

「インデックス投資」と「日本高配当株(配当控除あり)」に対して「日本高配当株(分離課税)」と「米国株」では800万円、「米国株(外国税額控除なし)」であれば1400万円も余分に必要だと考えるとかなり違いますね!!

年数は誤差に思えてしまうけど、入金額で見るとだいぶ違う~

資産形成終了までに支払った税金のグラフはこちら↓

インデックス投資:0円

高配当株投資

日本株(配当控除あり):580万円(26年間)

日本株(分離課税)、米国株(外国税額控除あり):1050万円(30年間)

米国株(外国税額控除なし):1761万円 (33年間)

資産形成時期にはインデックス投資が有利な結果になりました!

支払う税金がなく、最速で目標金額に到達!

でも税金は払ってるけど、同期間で日本高配当株も資産形成完了なので意外と超優秀!

そもそも、税金は払いたくないけど、税金払ったとしても入金合計は同じなら問題ないですよね!

資産取り崩し時期( 配当金生活期 ):30年間

次に資産を使っていくフェーズを比較してみます。

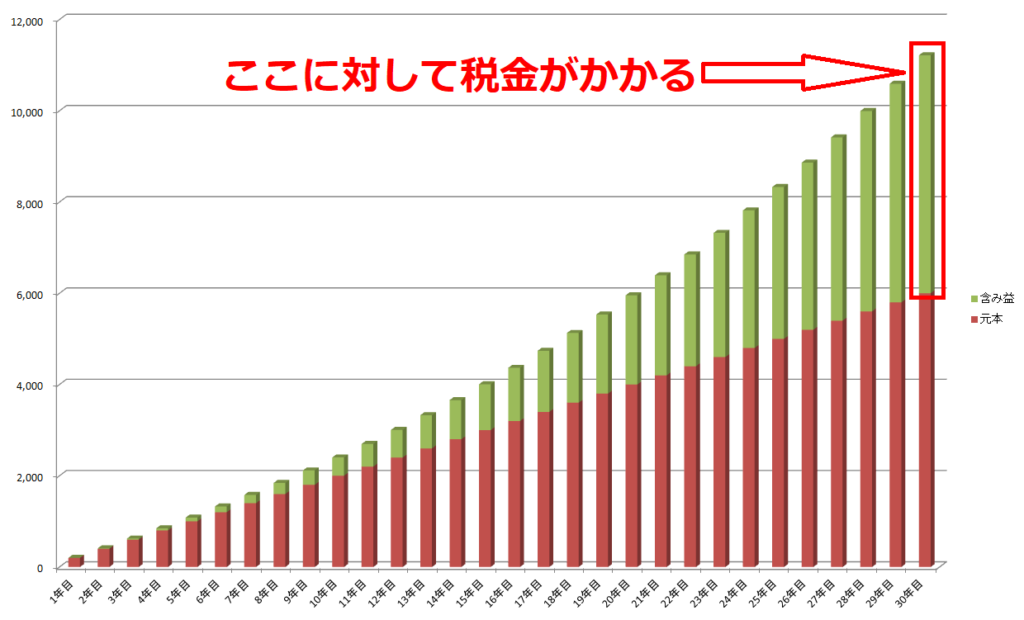

インデックス資産の取り崩しには含み益に対して税金(20.315%)がかかります。

運用しながら毎年取り崩していくと、含み益の割合が年々高くなっていくので、同じ手取り額になるように取り崩しても、かかる税金は高くなっていきますので注意が必要です。(評価額はほぼ一定ですが)

グラフにするとこんな感じです↓

1年目の含み益は41%ですが、30年後には79%まで上がっていきます。

手取り300万円に対して掛かる税金は1年目で20万円、30年後には48万円になります。

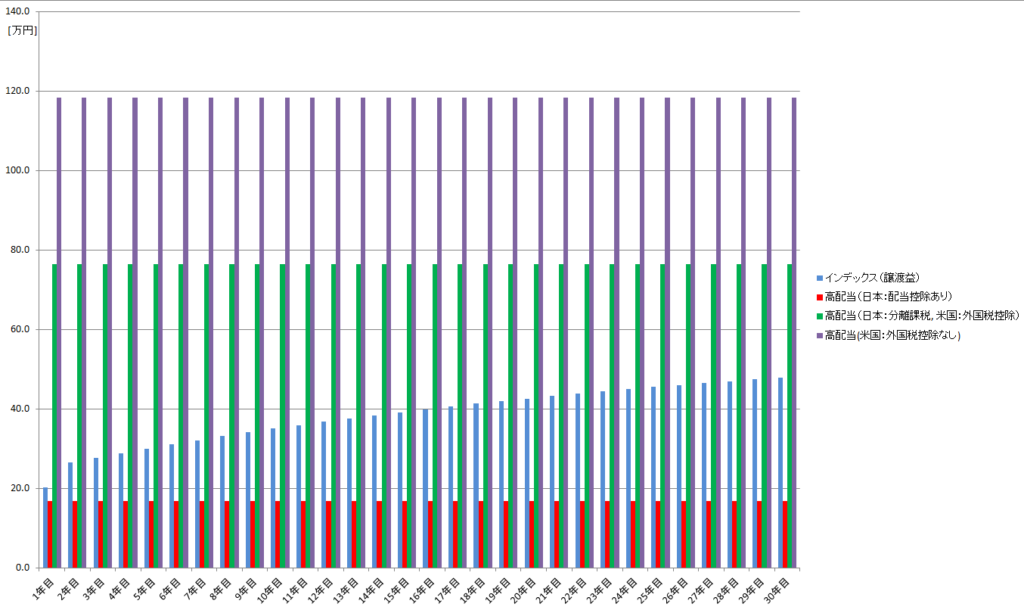

一方、配当金として受け取る場合には手取り300万円であれば、税金も一定額になります。

支払う税金額をグラフにするとこんな感じになります↓

インデックス投資:1151万円

高配当株投資

日本高配当株(配当控除あり):505万円

日本高配当株(分離課税)、米国公開等株(外国税額控除あり):2294万円

米国高配当株(外国税額控除なし):3549万円

資産を使っていくタイミングでは日本株を配当控除するのが圧倒的にお得ですね。インデックスの半額以下です!

ではトータルで見てみましょう!

資産拡大時期 + 資産取り崩し時期 [合算]

「資産拡大時期にかかる税金」と「資産取り崩し時期 (配当金生活期)にかかる税金」を合算し、トータルでどのくらい税金がかかるのか計算します!

資産拡大時期 0円(26年) + 資産取り崩し時期 1151万円(30年)

= 1151万円

資産拡大時期 580万円(26年) + 配当金生活期 505万円(30年)

= 1085万円

資産拡大時期 1050万円(30年) + 配当金生活期 2294万円(30年)

= 3344万円

資産拡大時期 1761万円(33年) + 配当金生活期 3549万円(30年)

= 5310万円

いかがでしょう?

「日本高配当株」で配当控除を利用すると、「インデックス投資」よりも税金を抑えられます!!

税金面で不利だと考えられていた「日本高配当株」で「配当控除」するのが最適!

米国株から配当金を受け取っている場合は、絶対に絶対に「外国税額控除」をしなくちゃですね!

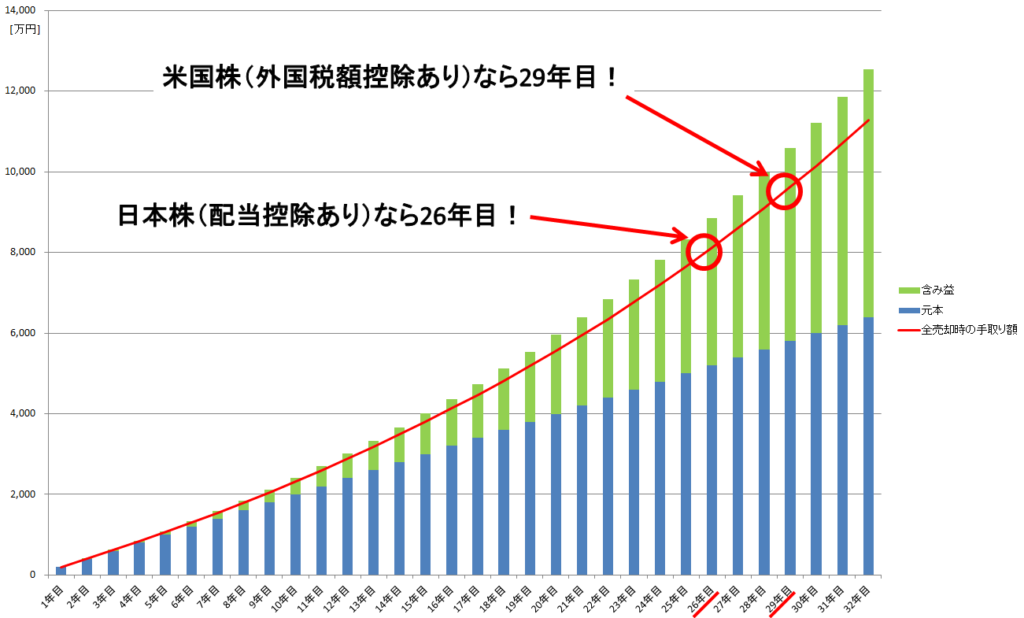

超出口戦略 ~最後に全売却~

30年間、毎年300万円を使って、さらに続けて最後、どうなります?人間みんな死んじゃいますよね?

ならば、ラスト31年目に全て現金に換えて、豪遊してみましょう♪

最後の最後まで税金のこと考えるのはどうなの?って思いますが、せっかくなので!笑

インデックス投資

先に説明した通り、インデックス投資の場合、税金は含み益にだけかかります。

31年目の含み益は7259万円。これに税率20.315%をかけると~

支払う税金は1475万円!

手取りは「含み益7259万円」 – 「税金1475万円」 + 「元本1888万円」 = 7672万円

高配当 日本株(配当控除してきた)

今回、高配当株は前提条件として株価の値上がりがないとしているので、売却にかかる税金はありません。

ひたすら積み上げてきた元本のみとなります。

そのため、「評価額」 = 「手取り額」となります

毎年300万円の配当金を獲るために必要だった高配当株の評価額は7921万円

よって、手取りは7921万円

税金なし!

高配当 日本株(分離課税)、米国株(外国税額控除あり)

同様に、この場合の高配当株の評価額は9412万円

よって、手取りは7921万円

税金はなし!

高配当 米国株(外国税額控除なし)

同様に、この場合の高配当株の評価額は1億458万円

よって、手取りは1億458万円

おなじ年間300万円もらうために無駄に税金払って積み上げてきただけあって、億越えちゃいました笑

もちろん税金なし!

超出口戦略のまとめ

資産形成して、30年間使って、最後に使い切る場合、インデックス投資のメリットで「税の繰り延べ効果」を完全に打ち消してしまいました。

資産拡大時期 0円(26年) + 資産取り崩し時期 1151万円(30年) + 資産全売却時 1475万円

= 2626万円

資産拡大時期 580万円(26年) + 配当金生活期 505万円(30年) + 資産全売却時 0円

= 1194万円

資産拡大時期 1050万円(30年) + 配当金生活期 2294万円(30年) + 資産全売却時 0円

= 3344万円

資産拡大時期 1761万円(33年) + 配当金生活期 3549万円(30年) + 資産全売却時 0円

= 5310万円

最後の最後で全て売り切ってしまう場合、高配当日本株が意外にもダントツの優勝でした!

所得税率を15%→10%(資産形成時)、15% → 0%(資産取り崩し時)まで抑えられるのはとても大きいですね~

一方、同じ税率である「インデックス投資」と「日本株(分離課税)・米国株(外国税額控除あり)」であっても今回の設定では「インデックス投資」が21%も税金が低く抑えられていることが驚きでした。(私が最後に同じくらいになるかなと思ってました)

同じ税率でも、資産形成時の複利効果に税金分マイナスされることで、効率が悪くなっていますね。

おまけ ~インデックスから高配当乗換え~

「インデックス投資と高配当投資は別物だから乗換えはできない」

とか

「税制面で不利になるからやめた方がいい」

とか

聞きますが、実際にどうなのか?

これもせっかくなので検証してみました!

効率よく資産運用したいからってことで、税金面で最も有利な日本株(配当控除あり)と今大人気の米国株(外国税額控除あり)の2パターンで考えます。

日本株(配当控除あり):7921万円

米国株(外国税額控除あり):9412万円

これを獲るために必要な資産をインデックス投資で作るには

あれ?「インデックス投資の取り崩し」でも「日本高配当株」でも26年目で同じ結果になりました!

米国高配当株への乗り換えでは29年!米国高配当株からの配当金を積み上げると30年なので、1年短縮できました!

以外にも乗換えは税金面的には「アリ」なのか??

では、インデックス資産の売却時にかかる税金を計算してみると

インデックス資産売却 744万円(26年) + 配当金生活期 505万円(30年)

= 1249万円

インデックス資産売却 973万円(29年) + 配当金生活期 2294万円(30年)

= 3267万円

いや~意外にも、アリですね!

「インデックス資産形成→日本高配当株乗換え」が非常に良い気がする!

なんなら、「超出口戦略」で計算した最後に全売却まで考えたら、なおさらアリ!!

これ、「おまけ」にしちゃってるけど、むしろメインでいいんじゃないのか?笑

いろいろ数字で過ぎてよく分からなくなってきたかもなので、全部結果だけまとめますね!

これ、全部年間200万円を入金して、その後は年間300万同じように使ってるんですよ!

資産形成時に差がついてる最速の26年コースの3つならどれでも良いってことになります。

こう見ると税金って、やっぱり大きいんだね~

まとめ(トータルリターン)

支払う税金は分かりましたが、実際に使えるお金はどれくらいになるの?

ってことで、最後に表にまとめました↓

日本の高配当株、優秀ですね!

精神的な面や手間などを考えると

私ちくわとしては

・資産形成時は手間いらず(再投資も確定申告もいらない)のインデックス投資が良い!

・「取り崩し」よりも「配当金生活」の方が、精神的にダメージの少なそうな高配当株が良い!

よって「インデックスから日本高配当株への乗り換え」が最適!!【結論】

いかがだったでしょうか?

「インデックス投資」よりも、やり方によっては配当控除を利用することで「日本高配当株」が最適解になることが分かりました。

最後に全部売却してしまうのであれば日本高配当株がさらに圧倒的!

そして、あまり良いとはされないインデックスから高配当への乗り換えは税金面で見ても

全然アリです!

もちろん、投資手法が全く異なるので安易に乗り換えられるというわけではありませんので、税金面に特化したシミュレーションです。考え方の一つとして見てください♪

全く別の話ですが、確定申告して配当控除した場合には、国民健康保険や国民年金の支払い額が上がる可能性もあります。(株式の売却益や配当金は国民健康保険や国民年金の支払い額に計算されない)

あらかじめ計算して、あえて配当控除を利用しないというのも1つの手です。

そもそもですが、今回のシミュレーションの前提条件で高配当株の配当4%固定で株価も固定、インデックス投資淡々と上がり続けるとしていますが、実際には、高配当株であっても増配や株価の値上がりもありますし、暴落ももちろんあるかと思います。あくまでも税金面を比較するために分かりやすく設定したというまでであります。

ご参考にしていただければ幸いです。

最後までお読みいただき、ありがとうございました。ご意見、ご質問等ございましたら、コメントもしくはお問合せからお願いします。

コメント